Quantitative Macro-Rotational Engine (QMRE)

Framework algoritmico di Asset Allocation Dinamica che integra variabili macroeconomiche reali (FRED API) e logiche di Momentum Tilt per la massimizzazione del rendimento Risk-Adjusted.

Logica Decisionale a 3 Livelli

Il motore QMRE non si limita all'analisi dei prezzi, ma adotta una filosofia basata sul ciclo economico. Non esiste un asset vincente in assoluto, esiste solo l'asset corretto per il regime macro attuale.

1. Macro-Regime Identification

Il sistema calcola in tempo reale gli **Z-Score** di indicatori leading (PIL, Inflazione, Occupazione, Spread) estratti via API dai database della St. Louis Fed. L'economia viene classificata in 4 stati: Espansione, Surriscaldamento, Stagflazione o Recessione.

2. Risk-Off Filter (OAS Spread)

Un filtro proprietario basato sullo **Spread High Yield (OAS)** agisce da "interruttore di emergenza". Se il rischio sistemico supera una soglia critica, il sistema attiva il protocollo di *Capital Preservation*.

3. Intra-Basket Selection

All'interno del regime identificato, un algoritmo di **Momentum Tilt** seleziona i Top-N ETF tramite logiche vettoriali di *Trend Following*, ottimizzando l'esposizione sui vettori a maggior forza relativa.

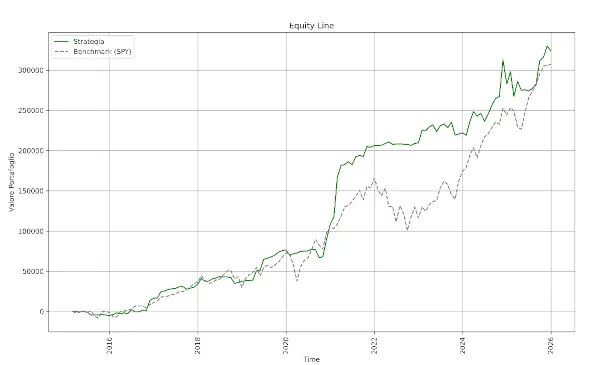

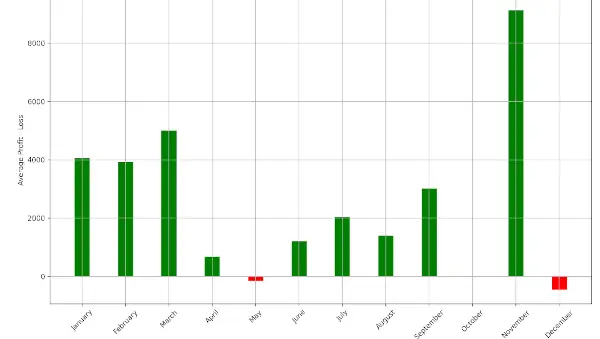

Backtest & Comparison Report

Visualizzazione Dati Strategia

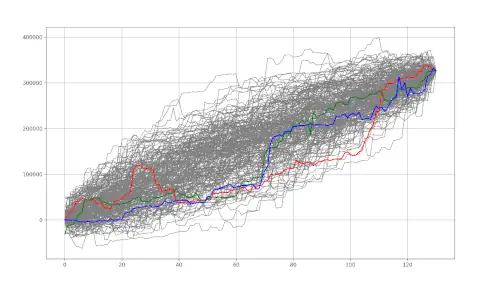

Analisi del Tail Risk

Per garantire che le performance non siano frutto di un "lucky path", il motore QMRE integra una suite di stress-test Monte Carlo. L'originale Max Drawdown di -45k€ è stato confrontato con 200 varianti di esecuzione per validarne la tenuta statistica.

Interessato alla logica di implementazione?

Il progetto QMRE è un esempio di come l'automazione possa eliminare il bias emotivo attraverso il rigore matematico.

Richiedi Technical White Paper